La nueva ley, publicada ya en el Boletín Oficial del Congreso - DESCARGA

(Subsanado el error en una de las enmiendas del Senado*)

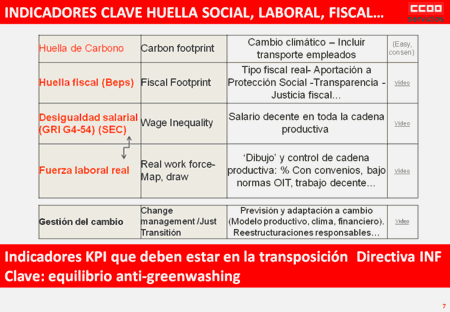

Impacto económico, social y medioambiental. Sostenibilidad y Responsabilidad Social de las Empresas. Públicas y privadas. Las empresas de más de 500 trabajadores (y en 3 años, las de 250) tendrán que informar con indicadores claros, relevantes y comparables (a nivel europeo) sobre:

- Sus impactos en el empleo

- Impactos medioambientales

- Impactos sobre Derechos Humanos

- Corrupción y soborno

- Impacto global en la sociedad (protección social)

Aprobada la Ley de Información No Financiera, con consenso parlamentario, y a pesar de que en Senado se intentó rebajar el nivel de exigencia y concreción. Ha sido un largo y tortuoso camino, que aun no ha concluido (pendiente reglamento, y el desarrollo a nivel de Unión Europea). España se ha retrasado dos años en la transposición de una directiva en la que comenzamos a incidir en 2011, reclamando una regulación clara sobre una fallida 'RSE' de carácter voluntario, relacionada con una gran falta de transparencia homogénea. Ver aquí nuestro historial de incidencia (Seguiremos informando)

Nota de Prensa del Congreso : Aprobada la Ley que modifica el Código de Comercio, el texto refundido de la Ley de Sociedades de Capital y la Ley de Auditoria de Cuentas tras su paso por el Senado - fecha 13/12/2018

El Pleno del Congreso de los Diputados ha aprobado, con la inclusión de algunas enmiendas que ha aportado el Senado, el proyecto de Ley por la que se modifica el Código de Comercio, el texto refundido de la Ley de Sociedades de Capital aprobado por el Real Decreto Legislativo 1/2010 y la Ley 22/2015 de Auditoría de Cuentas.

Tras esta votación, queda aprobada la ley, que entrará en vigor al día siguiente de su publicación en el Boletín Oficial del Estado.En el preámbulo del texto remitido por el Congreso de los Diputados al Senado se hace referencia a las directivas 2014/95/UE y la 2013/34/UE en las que se exige un informe anual de gobierno corporativo que deben publicar las sociedades anónimas cotizadas, en aras de mejorar la transparencia facilitando la comprensión de la organización empresarial y de los negocios de la organización empresarial y de los negocios de la empresa de que se trate.

La divulgación de esta información de carácter no financiero contribuye a medir, supervisar y gestionar el rendimiento de las empresas y su impacto en la sociedad y resulta esencial para la gestión de la transición hacia una economía mundial sostenible que combine la rentabilidad a largo plazo con la justicia social y la protección del medio ambiente.En este contexto, y con la intención de que haya coherencia y comparabilidad de la información divulgada, las empresas obligadas deberán preparar un estado de información no financiera que contenga información relativa a cuestiones medioambientales y sociales, así como relativas al personal, al respeto de los derechos humanos y a la lucha contra la corrupción y el soborno, así como ha de incluirse una descripción de las políticas de resultados y riesgos vinculados a estas cuestiones.

En cuanto al apartado relacionado con la información sobre la sociedad, el Senado ha pedido que las empresas obligadas a redactar este informe incluyan apartados dedicados a los sistemas de reclamación por parte de los clientes y sobre las subvenciones públicas recibidas.Otra de las enmiendas incorporadas sobre este artículo pide que sea de obligado cumplimiento que el informe sobre la información no financiera se presente como punto separado del orden del día para su aprobación en la junta general de accionistas de las sociedades.En el Senado ha incorporado también la obligatoriedad del Consejo Estatal de Responsabilidad Social de las Empresas de elaborar un informe anual sobre la información emitida en los estados de información no financiera, que deberá ser presentado en el Senado y se establece también la obligación del Gobierno de contar con un informe del Consejo en cualquier proyecto legislativo relacionado con la responsabilidad social de las empresas.

@jcarlosgonz