No obstante, aunque la indemnización total no exceda de lo estipulado en el ET o en sus normas de desarrollo, si se superan los 180.000 Euros, el exceso estará sometido a tributación (Ley 26/2014, que modifica el art. 7.e) de la Ley del IRPF), y deberá declararse como rendimientos del trabajo personal generados en un plazo superior a dos años, con aplicación de la reducción legal establecida.

La indemnización por despido improcedente es la que resulta de aplicar 45 días de salario por año hasta el 11/02/2012 y 33 días de salario por año desde el 12/02/2012. El importe indemnizatorio resultante no podrá ser superior a 24 mensualidades, salvo que el cálculo del primer periodo (el de 45 días por año) resulte mayor, en cuyo caso se aplicará éste sin que pueda ser superior en ningún caso al máximo de 42 mensualidades (art. 56 ET y Disposición transitoria quinta Ley 3/2012).

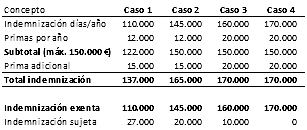

Las primas forman parte del importe de la indemnización y, por tanto, el importe conjunto total está exento hasta el máximo legal, siendo el exceso renta irregular.

En el ERE 2015 de Cajamar, el acuerdo de bajas indemnizadas voluntarias establece indemnizaciones que no alcanzan en ningún momento la cantidad de 180.000 Euros, luego el límite de exención fiscal viene fijado exclusivamente por el importe de la indemnización máxima legal para el despido improcedente (45 días o 33, según proceda, con el límite de 42 mensualidades).

| COLECTIVO 1 La indemnización se calcula como la del despido improcedente (45 días o 33, según proceda, con el límite de 42 mensualidades), a la que se suman unas primas por año, estableciendo a la suma de ambas cantidades un tope máximo de 150.000 Euros. Adicionalmente se suma una prima única adicional que sitúa la cantidad final hasta en un importe máximo de 170.000 Euros . El importe de la indemnización total (indemnización más primas por año, y más prima adicional) que exceda de la indemnización de despido improcedente estará sujeta a tributación. (Ver cuadro de la derecha con ejemplos que representan los distintos casos.) |  |

COLECTIVO 2

La indemnización se calcula como la del despido improcedente pero cambiando el tope de 42 mensualidades y aplicando 30 en su lugar, con la opción de la indemnización de 33 días de salario año para todo el periodo de antigüedad en la empresa más unas primas por año (sólo en la opción), estableciendo a la suma de ambas cantidades un tope máximo de 120.000 Euros. Adicionalmente se añade una prima única adicional que sitúa la cantidad final en hasta un importe máximo de 134.000 Euros.

A efectos fiscales, en todos los casos hay que calcular la indemnización de despido improcedente (45 días o 33, según proceda, ?con el límite de 42 mensualidades?.

El importe de la indemnización total (indemnización o indemnización más primas por año, según se elija, y más prima adicional) que exceda de la indemnización de despido improcedente estará sujeta a tributación.

COLECTIVO 3

La indemnización se calcula como la del despido improcedente pero cambiando el tope de 42 mensualidades y aplicando 24 en su lugar, con la opción de la indemnización de 33 días de salario año para todo el periodo de antigüedad en la empresa más unas primas por año (sólo en la opción), estableciendo a la suma de ambas cantidades un tope máximo de 90.000 Euros. Adicionalmente se añade una prima única adicional que sitúa la cantidad final en hasta un importe máximo de 102.500 Euros.

A efectos fiscales, en todos los casos hay que calcular la indemnización de despido improcedente (45 días o 33, según proceda, ?con el límite de 42 mensualidades?.

El importe de la indemnización total (indemnización o indemnización más primas por año, según se elija, y más prima adicional) que exceda de la indemnización de despido improcedente estará sujeta a tributación.

FISCALIDAD PRESTACIÓN DE DESEMPLEO

La prestación de desempleo tiene consideración de rendimientos del trabajo y por tanto está sujeta a retención y tributación en el IRPF.

Recordar que el empleado dispone de 15 días desde que se produce la baja para solicitar la prestación de desempleo ante la oficina correspondiente del Servicio Público de Empleo Estatal (SEPE).

FISCALIDAD DEL CESS

Solo para el colectivo 1 (55 años o más) y una vez finalizadas las 24 mensualidades de la prestación de desempleo.

En el acuerdo del ERE Cajamar 2015, el Convenio Especial con la Seguridad Social (CESS) tiene por objeto cotizar hasta la edad de 63 años, con el promedio de las bases de cotización del trabajador en los últimos 6 meses de ocupación cotizada, existiendo dos periodos claramente diferenciados:

Convenio Especial con la Seguridad Social obligatorio (CESS obligatorio)

En expedientes de regulación de empleo en los que concurre causa económica, como es el ERE Cajamar 2015, es obligatorio para las empresas su suscripción hasta la fecha en que el trabajador cumpla los 61 años de edad. Se ingresa en la Tesorería General de la Seguridad Social (TGSS) por parte del empresario.

Convenio Especial con la Seguridad Social voluntario (CESS voluntario)

La cotización corre a cargo del trabajador a partir del cumplimiento de los 61 años de edad. Las aportaciones serán obligatorias y a cargo del trabajador. En nuestro caso, la empresa compensará el 100% de la cotización, siempre que sea justificada mediante el documento de pago correspondiente, hasta el cumplimiento de la edad de 63 años.

El importe correspondiente al CESS voluntario tiene consideración de rendimientos del trabajo y por tanto sujeto a tributación en el IRPF, sin embargo no tiene impacto fiscal ya que el importe de la cotización es totalmente deducible.

#cuidamosdelaspersonas

#elige_ccoo