Archivado en Publicaciones, Legal, Negociacion Colectiva, Empleo, Socio Economico, Condiciones de trabajo

La Directiva sobre Información no Financiera, en vigor en 2017

Novedad legislativa. Las empresas deben informar sobre sus impactos sociales reales

Artículo actualizado en nuestro blog (Link: se confirman nuestros presagios) Pero para que esto sea efectivo necesitamos implicación y concienciación de los políticos. Participamos en reunión Sindical Europea sobre la nueva Directiva sobre Información sobre Sostenibilidad de las empresas.

La directiva también puede suponer un cambio transcendental para la participación de los representantes de los trabajadores en la empresa, en relación a los derechos de información y consulta, y por ende, en el futuro de la democracia. Con la entrada en vigor de la Directiva, los informes sociales (de RSE o cualquier otra denominación) se convierten en obligatorios. Hasta ahora, estos informes ha sido sobre todo instrumentos de relaciones públicas. La directiva afectará, y tal vez estructurará significativamente, el diálogo social en las empresas afectadas, abriendo un nuevo capítulo de las relaciones de trabajo en Europa.

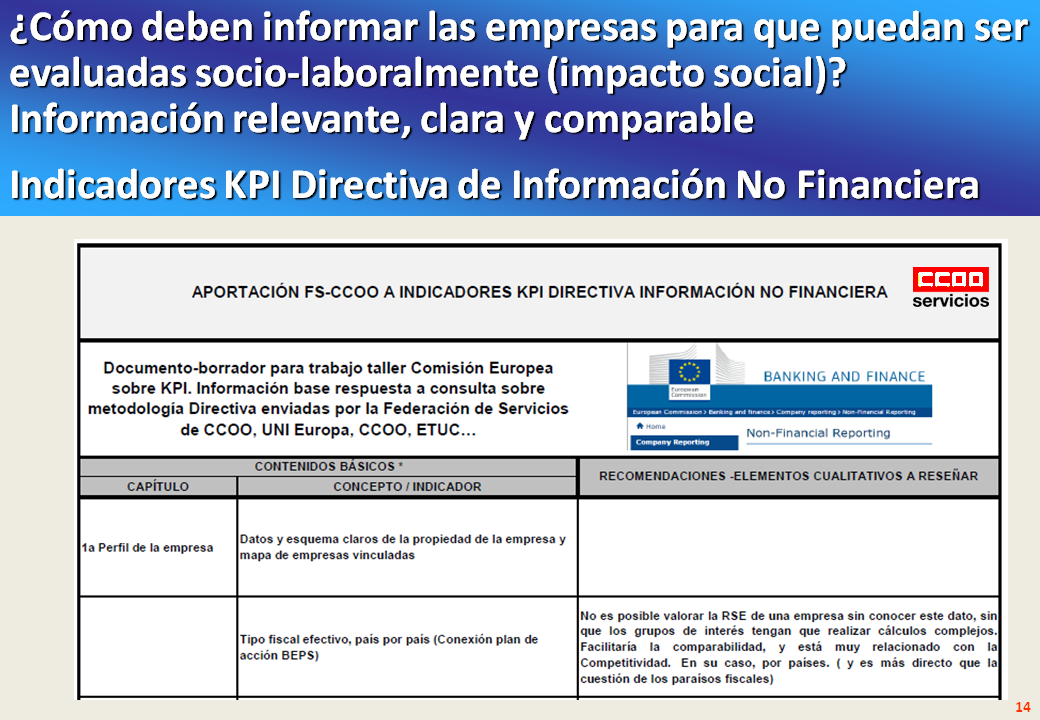

Hasta ahora, las memorias de RSE (Información no financiera) han sido la mayoría instrumentos de publicidad o de defensa de reputación y marca. O, dada la crisis de credibilidad existente, no se ha valorado la existencia de indicadores y datos de interés.

Por ejemplo, hasta ahora, para la RSE, los trabajadores de las cadenas productivas son prácticamente invisibles: call centers, empresas multiservicios, falsos autónomos, camareras de pisos, nuevas realidades del mundo del trabajo (muy ligada a los abusos relacionados con la economía colaborativa). Mucho más cuando se externaliza en países que ni han ratificado las Normas de la OIT (Ver artículo). Y qué decir de calidad de empleo, o riesgos psicosociales, o, sobre todo, desigualdad salarial (que no ha parado de aumentar durante la crisis y que tiene mucho que ver con su origen -la crisis de los incentivos perversos-)

La Directiva indica que las empresas que estén obligadas a preparar un estado no financiero deben incluir :

- En lo relativo a las cuestiones medioambientales, los detalles de los impactos actuales y previsibles de las operaciones de la empresa sobre el medio ambiente, y, en su caso, en la salud y la seguridad, el uso de las energías renovables y / o no renovables, las emisiones de gases de efecto invernadero, el uso del agua y la contaminación del aire.

- En cuanto a los asuntos sociales y laborales: las medidas adoptadas para garantizar la igualdad de género, la aplicación de los convenios fundamentales de la Organización Internacional del Trabajo, las condiciones de trabajo, el diálogo social, el respeto por el derecho de los trabajadores a ser informados y consultado, el respeto de los derechos sindicales, la salud y la seguridad en el trabajo y el diálogo con las comunidades locales, y / o las medidas adoptadas para garantizar la protección y el desarrollo de las comunidades.

- Con respecto a los derechos humanos, la lucha contra la corrupción y el soborno, la declaración no financiero podría incluir información sobre la prevención de las violaciones de los derechos humanos y / o sobre instrumentos contra la corrupción y el soborno.

Los días 14 y 14 participamos como expertos (en colaboración con el Instituto ISTAS) en un encuentro sindical europeo en el que se está abordando el proyecto de trabajo en torno a esa directiva. El mismo día 15, el Observatorio de la RSC organiza un encuentro con los partidos políticos para tratar la transposición de esta directiva en España, que debe hacerse antes de fin de año. Será en Madrid, en la sede del ICADE, a las 18:30. Asistencia libre. Inscripción, aquí.

Los días 14 y 14 participamos como expertos (en colaboración con el Instituto ISTAS) en un encuentro sindical europeo en el que se está abordando el proyecto de trabajo en torno a esa directiva. El mismo día 15, el Observatorio de la RSC organiza un encuentro con los partidos políticos para tratar la transposición de esta directiva en España, que debe hacerse antes de fin de año. Será en Madrid, en la sede del ICADE, a las 18:30. Asistencia libre. Inscripción, aquí.