Arxivat a Noticias, Divulgacion

Esta crisis que nadie entiende.(I)

CAJA3. UNA CRISIS DUAL.

Voy a dar primero el detalle de lo sucedido, para luego exponer una serie de ideas útiles con las que enderezar este desastre, esperando que no sea demasiado tarde.

Aunque todo dependerá de la capacidad de escuchar que tengan nuestros políticos. Espero que la situación a la que nos han llevado les haga ser algo más receptivos y entiendan que lo que van a hacer es tomar la peor de las medidas posibles.

Para comprender el origen de la crisis, un origen que hasta ahora no he visto que nadie entienda ‑nadie significa nadie, ni de derechas ni de izquierdas‑, hay que entender que no se trata de uno, sino de dos problemas superpuestos. Pues no hay una crisis, sino dos. Solapadas, eso sí, pero claramente diferenciadas. Y si no hacemos algo, la segunda seguro que dura mucho más que la primera.

La primera no es la más llamativa, aunque se iniciara primero, así que empecemos por la segunda. La de los bonos basura hipotecarios americanos. En América el mercado de la vivienda no funciona como en Europa. Allí alquilar es realmente barato si no te vas al centro de las ciudades. Los suburbios son extensos territorios donde vive la mayor parte de los trabajadores de las ciudades. La vivienda también es barata en los mismos términos.

Pero algunos Estados americanos, viendo que aquella parte de la población que no tenía ahorros ni pensión o renta alguna al finalizar su vida laboral no podía pagar un alquiler y creaba bolsas de pobreza, decidieron ejercitar la solidaridad a su manera. Crearon unas entidades financieras que, con fondos públicos, se dedicaron a dar créditos hipotecarios a tipos inicialmente subvencionados ‑de ahí el término subprime‑ y sin las garantías que el resto del sistema financiero requería.

Mientras que la economía americana funcionó y los compradores de estas viviendas pudieron pagar sus cuotas mensuales, los intermediarios financieros compraron estos créditos, los trocearon, los empaquetaron y los revendieron como si de hipotecas con todas las garantías se tratase. Como el mercado americano es tan grande, estos créditos fueron a parar a las carteras de inversión de la mayoría de los grandes bancos, fondos de pensiones, aseguradoras y multinacionales como activos poco rentables pero supuestamente seguros. Se repartieron por todo el mundo.

Es decir, fallaron los supervisores del sistema financiero americano que permitieron la reventa con recalificación fraudulenta de estos créditos. ¿Ha dimitido alguno?

Cuando la economía americana se resintió del alza del precio del petróleo, debido a la guerra de Iraq, la enorme demanda China, a los amigos de Chávez y a la especulación, y tras ella, del de los alimentos por la moda de los biocombustibles, empezó la debacle. A ello se le unió el vencimiento de los plazos para la subvención de los tipos de interés de estos créditos subprime.

Para intentar frenar la inflación, la Reserva Federal comenzó una subida de los tipos de interés y con ellos volvieron a subir los recibos mensuales de estos créditos hipotecarios. Más leña al fuego. Los compradores de viviendas con créditos subvencionados, la mayoría trabajadores con baja cualificación, se vieron atrapados en una situación imposible. Subieron los precios de todos los productos y también los recibos mensuales de los créditos hipotecarios. Los salarios sin embargo no crecieron porque la competitividad internacional de las empresas así lo exige.

Entonces, cuando estos compradores vieron cercenada su capacidad de compra hasta el límite, sencillamente dejaron de hacer frente a los recibos mensuales de sus créditos y entregaron las viviendas a medio pagar a los tenedores de los derechos de dichos créditos. No habían firmado ninguna otra obligación con los prestamistas. Las empresas que habían comprado estos créditos como activos seguros y que tenían los derechos de cobro sobre los intereses de los créditos hipotecarios vieron así no sólo como estos dejaban de rentar para siempre y su precio bajaba en los mercados por esta razón, sino que también comprobaron como el precio de las viviendas entregadas como garantía caía en picado como consecuencia de que todas estas viviendas salían al mismo tiempo al mercado. Un agujero de casi un 40% en el valor de dichos activos en unos pocos meses.

Los bancos dejaron de confiar en las empresas y entre sí porque nadie quería reconocer la verdadera pérdida en su capital. El crédito cayó en picado. Y con él la inversión y el consumo.

Menos mal que esta grave enfermedad económica tiene cura y podría estar en vías de sanar. La Reserva Federal americana y otros grandes bancos centrales acordaron una acción conjunta para suministrar a los mercados dinero líquido a bajo precio con el que tapar los agujeros de capital. Poco a poco el dinero y la bajada de tipos de interés que un aumento de la liquidez conlleva van haciendo su efecto. Con todo, aún falta bastante para resolver este problema. ¿Que van a hacer con la ingente cantidad de compradores de vivienda con bajo nivel adquisitivo que aún están al límite y siguen dejando de pagar sus créditos? La bajada de los tipos de interés no ha sido suficiente para compensar la terrible subida de los precios. Las tasas de impagos mensuales son escalofriantes y aún siguen amenazando los mercados internacionales.

Hay dos opciones. Por un lado puede dejarse que el sistema se sanee a base de que todos estos compradores devuelvan sus viviendas y luego se inyecta liquidez para tapar los agujeros de capital de las grandes y pequeñas empresas e instituciones que compraron estos activos. Es la peor de las dos opciones. Demasiada gente inocente sufriría el error intelectual de sus gobiernos.

La otra implicaría recuperar la capacidad de compra de estos prestatarios tan castigados. Habría que reducir el precio de su cesta de la compra liberalizando muchos mercados que aún permanecen controlados con el único objetivo de favorecer y sostener producciones nacionales no competitivas. También habría que apostar decisivamente por energías alternativas al petróleo. No tiene sentido nuestra dependencia económica de un bien tan sujeto a especulación y a cambios bruscos en los precios como el petróleo. Y además es muy contaminante. Existen fuentes energéticas ya económicamente viables como la nuclear u otras aún por mejorar. Por último sería necesaria una bajada de impuestos para animar definitivamente al consumidor a recuperar la confianza. En cualquier caso habría que cambiar el procedimiento de supervisión y a los ineptos supervisores que no se dieron cuenta del problema. El gobierno americano verá.

La otra crisis, la que amenaza en convertirse en la más duradera, es una crisis similar pero de facturación puramente española y afecta a toda la clase media que es el soporte económico de nuestro estado democrático. Se trata de una crisis de capacidad de compra con claras diferencias en sus orígenes respecto a la Americana. Estos se encuentran tanto en la propia evolución de nuestro sistema económico como en la falta de conocimiento económico de nuestros gobernantes.

Fuente: Informe Anual del Banco de España 2005 Por un lado, la cantidad de dinero nuevo que cada año pone en circulación el Banco Central Europeo ha estado creciendo a tasas entre el 5% y el 9% desde 1997 hasta 2007, mientras que el PIB -Producto Interior Bruto- de la Zona Euro lo hizo tan sólo a tasas entre el 0,5% y el 4,5% en el mismo período -puede verse un gráfico explicativo más amplio (y actualizado en el año 2012) al final de la página deEstadísticas Económicas de este blog-. La razón de esta sorprendente sinrazón económica la cantidad de dinero en circulación se supone que ha de crecer a tasas cercanas a las que crece la actividad económica para no generar inflación- está en que el IAPC -Índice de Precios Armonizado de la Zona Euro- no ha crecido en este período a tasas más allá del 3,5%. Fuente: Informe Anual Banco de España 2005 A este argumento se han ceñido los dirigentes de la economía europea para inyectar alegremente dinero nuevo hasta hace poco intentando así dinamizar, por la vía de los aumentos artificiales de demanda, de la recesiva economía de los principales países del área euro. Ellos se atienen a lo que indican los medidores de inflación establecidos sin tener en cuenta si estos contemplan o no los cambios en la totalidad de los precios de aquellos bienes que resultan de primera necesidad para los ciudadanos.

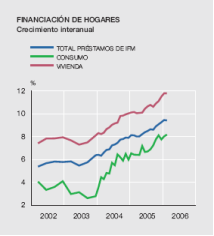

La circunstancia de que mucha gente entienda la vivienda como una forma de no tirar el dinero a un pozo sin fondo -el alquiler- y el que las rentas que quedan con la jubilación en España no permiten pagar un alquiler, obligan a todos los que viven de un salario a comprar una vivienda durante su vida productiva. Esto permite entender esa gran demanda generada de repente por mi generación, y nos sirve para comprender el hecho de que el crecimiento interanual de los créditos para adquisición de una vivienda haya sido cuatro puntos porcentuales superior al crecimiento de los créditos al consumo.

Así, en tanto que los gestores de la política monetaria se mantenían tranquilos dado que el indicador establecido para medir la inflación no indicaba subida alguna, la capacidad de compra de las familias se veía muy afectada por la elevación tan fuerte experimentada por el precio de un bien básico como es la vivienda. Y es que, mientras el precio de la vivienda ha subido en nuestro país más de un 15% anual de media durante la mayor parte del período que va desde 1996 hasta 2007 -en algunas ciudades la subida fue algunos años de más de un 40%-, el salario de los españoles no subía más de un 3,5%. Fuente: Informe Anual Banco de España 2005 Otra razón de este crecimiento en el volumen de créditos hipotecarios es que la misma subida de los precios de las viviendas derivada del proceso especulativo ha hecho que los préstamos hayan tenido que subir en importe total. Esto ha sido posible gracias a la reducción inicial de los tipos de interés y al aumento de los plazos de pago -en estos últimos años se ha pasado de 25 y 30 años a 40 y 45 años-.

Hay que tener en cuenta que el volumen total de créditos con garantía hipotecaria representa entre un sesenta y un sesenta y cinco por ciento del total de créditos del sector financiero a las familias para comprender la importancia que la subida de precios tiene también para el sector financiero. Respecto a la capacidad de compra de las familias, la dureza de este proceso puede comprobarse al observar como la tasa de endeudamiento de los hogares respecto a sus ingresos ha crecido desde un 70% hasta casi un 95% entre los años 1997 y 2005.

Lo más triste de esta historia es que la merma de bienestar que este incremento tan desorbitado en los precios de las viviendas ha supuesto para las familias se deba en gran parte al mecanismo de cálculo del IPC -IAPC-, índice que fue creado para proteger su capacidad de compra.

Mientras que en los Estados Unidos la adquisición de la vivienda para uso habitual sí se considera como gasto en consumo y su precio en conjunto está muy controlado -con las naturales diferencias por motivos de demanda-, en Europa todavía no es así. ¿Por qué?

La verdadera razón no es, como antes comenté, que la vivienda no se deprecie -tampoco lo hacen algunos muebles u objetos cuya compra sí es considerada gasto en consumo-, sino la falta de conocimiento y de espíritu crítico respecto a los principios económicos en los que se basa el sistema de mercado europeo. Aquí nadie cuestiona nada porque nadie aporta nada. Desde Keynes se ha abierto un desierto intelectual en el campo de la economía del viejo continente. Y, precisamente, nadie se ha cuestionado esta situación pues nadie quiere llevarle la contraria a John Maynard Keynes.

Y es que Keynes fue quien consideró el gasto en una vivienda como una inversión, basando su decisión en dos argumentos que en su día pudieron tener más o menos apoyos reales, pero que hoy en día carecen del sustento necesario para mantenerse. En su libro La Teoría General del Empleo, el Interés y el Dinero, publicado en 1936, afirma que la compra de una vivienda debe ser considerada como inversión desde el momento en que las viviendas son consideradas normalmente como bienes adquiridos con recursos procedentes del ahorro y no de la renta corriente, y que son a menudo propiedad de personas distintas de los ocupantes.

Pero, a fecha de hoy, en nuestro país casi el 90% de la población es propietaria, o está en vías de serlo, de la vivienda que habita y las viviendas son adquiridas, en su gran mayoría y para una proporción cada vez mayor del importe total, a través de créditos hipotecarios cuyo pago hay afrontar con los ingresos corrientes.

La consideración actual que se tiene entonces del gasto a realizar para la adquisición de una vivienda queda claramente en entredicho. Se hace imprescindible discernir entre la compra de una vivienda como inversión, especulativa o no, y la compra de una vivienda para uso propio como primera o segunda vivienda. Este segundo tipo de compra debería considerarse como gasto en consumo y las cuotas de los créditos hipotecarios incluirse sin duda alguna en la cesta de la compra de las familias españolas. La vivienda para uso propio debería, por tanto, ser considerada dentro de los bienes cuyo cambio de precio debería quedar incluido dentro del cómputo del IPC.

El problema está en que, mientras que el dinero nuevo que se ha estado introduciendo no ha ido a aumentar la demanda de lo considerado por las autoridades económicas como bienes de consumo, viendo la evolución de los diferentes mercados, este dinero si que ha sido dedicado por las sociedades de inversión y por los individuos con rentas mas altas a la compra masiva de viviendas y a la especulación, tanto en el mercado inmobiliario como en la bolsa de valores. Como los gastos de comprar una vivienda no son considerados como gasto en consumo por las fórmulas de cálculo del IAPC, no quedan, por tanto, reflejados en dicho indicador de inflación. Aprovechando la gran demanda generada por mi generación, los especuladores, disfrutando de un dinero muy barato, se han dedicado a hacer fortuna en el mercado inmobiliario a costa de los necesitados compradores.