Archivado en Documentacion, Socio Economico

REFLEXIÓ SOBRE ASPECTES GENERALS DE LA CAIXA (10-2002)

ÒRGANS DE GOVERN

ELS ÒRGANS DE GOVERN.

Sens dubte, les Caixes destalvis de fa 25 anys no tenen res a veure amb les actuals. De ser institucions amb una activitat econòmica i financera molt limitada, condicionada per la intervenció de lEstat, han passat a ser veritables bancs, competint directament amb aquests, amb la universalització de productes i serveis, tant pels particulars com per a les empreses.

A lèxit, més que notable, daquest procés ha contribuït de manera decisiva com es va resoldre la relació dÒrgans Directius i Òrgans de Govern i la confiança mútua que ha estat la base de la relació.

Ara bé, els canvis dels quals parlàvem en el primer paràgraf han portat una complexitat en lactivitat de les caixes i cal preguntar-se si la composició i funcionament dels actual Òrgans de Govern seran els més adequats en un futur més o menys proper.

No és una problemàtica exclusiva de les Caixes, ja que, si bé als Òrgans de Govern dels bancs estan representats els petits accionistes, latomització daquests i el fet que els més importants accionistes formin part de lequip directiu fa que els Consell tingui molt de formalitat i que les Assembles siguin un tràmit burocràtic.

No és una problemàtica exclusiva de les Caixes, ja que, si bé als Òrgans de Govern dels bancs estan representats els petits accionistes, latomització daquests i el fet que els més importants accionistes formin part de lequip directiu fa que els Consell tingui molt de formalitat i que les Assembles siguin un tràmit burocràtic.

Aquest punt de formalisme al qual deriven els Òrgans de Govern juntament amb diferents situacions conflictives protagonitzats per empreses del sector financer fa que, des de diferents fòrums vinculats al sector destalvi, es parli de la necessitat dadequar la composició dels Òrgans de Govern a la complexitat del món econòmic i social davui.

De cap manera es tracta que els Òrgans de Govern facin de Direcció. Les Direccions, una vegada tenen la confiança del Consell dAdministració i Assemblea sels ha deixar treballar. Ara bé, Consell i Comissió de Control ha destar en disposició de complir amb la responsabilitat que els encomana els Estatuts.

El necessari canvi pel futur. Possibilitats a Caixa Sabadell.

Les Caixes han funcionat bé i continuen funcionant bé. Un darrer estudi publicat en els mitjans de comunicació confirmaven que al llarg de lany 2001 i primers mesos de 2002, les Caixes continuaven guanyant quota de mercat front la banca. Amb lobjectiu de consolidar aquesta tendència i millorar-la, els actual Òrgans de Govern hem dimpulsar les reformes i la renovació que possibilitin la incorporació de persones amb disponibilitat i coneixements que ens ajudin a portar la gestió i a garantir la continuïtat de la Caixa.

En aquest sentit, en els propers mesos haurem de fer front a un procés electoral. Renovarem una part dels consellers, serà una bona ocasió per intentar incorporar-hi persones que, a part de preparades, tinguin una certa disponibilitat de temps per tal de tenir-hi una dedicació complementària i, finalment, persones amb una alguna projecció publica (aquest darrer element lhan jugat de manera efectiva i intelligent els bancs, lexemple més proper és el Banc de Sabadell).

Juntament amb aquest objectiu de reforma i renovació a mig termini, fóra del tot necessari introduir millores en la gestió diària del Consell i altres Òrgans de Govern.

El suport documental als Consellers.- Per començar, tota sessió informativa ha de tenir el suport de la documentació escrita, tota la informació escrita ha destar a disposició dels Consellers i membres de la Comissió de Control amb la deguda antelació.

De cap manera es pot realitzar la feina duna manera mínimament acceptable si lordre del dia (ordre del dia, al qual, moltes vegades, se li fan canvis de darrer moment) i la informació a estudiar arriben als Consellers i membres de la Comissió de Control mitja hora abans de la reunió o, fins i tot, hi ha vegades que es reparteix al començament de la mateixa reunió.

Això no vol dir que no hagin de tenir lagilitat, fins ara lhem tinguda i cal valorar-la de manera positiva, per tal dincorporar al llarg de la mateixa reunió de Consell aquells temes importants o que no admeten dilació.

Els temps de dedicació dels Consellers.- Aquest és un tema més delicat, ja que està condicionat per la disponibilitat de temps del propis Consellers, però shauria dintentar que els Consellers i membres de la Comissió de Control tinguessin un temps per a estudiar els documents i consultar els possibles dubtes als membres de la Direcció.

Certament, a Caixa Sabadell fem un Consell dAdministració cada dimarts però, en no disposar amb la deguda antelació del suport de la documentació escrita, moltes vegades les reunions deriven cap a sessions a on saclapara als consellers amb un veritable torrent de dades.

La informació de les participades un exemple a seguir.

Cal reconèixer que aquest document que es va començar a escriure al mes de juliol, demanava informació sobre les participades, avui, després de la presentació de linforme sobre les participades que es va presentar en la sessió del Consell del dia 1 doctubre, no cal dir altra cosa, sinó que és un exemple a seguir.

LA BANCA ÉTICA.

En els darrers vint i cinc anys, els treballadors i els assalariats en general (base de la nostra clientela) han anat adquirint capacitat adquisitiva i, el més interessat per a una caixa, capacitat destalvi.

Aquesta capacitat econòmica adquirida per amplies capes de la població no està renyida amb una major consciència social.

Molts dels nostres clients i amplis sectors de la societat, persones que per diferents raons han esdevingut treballadors acomodats i classes mitjanes, mantenen una actitud crítica amb el món actual, amb la guerra, amb lexplotació dels infants i les dones i altres injustícies. Són persones que confien més en les rendes del seu treball que en els rendiments del seu capital. És més, són persones que es troben incòmodes amb el fet de que els seus estalvis sinverteixin en valors que sustenten fàbriques darmament, o altres indústries que no respecten els drets humans.

No hi ha dubte, perquè en altres països ja es dona i al nostre país es comença a donar, que moltes daquestes persones i clients estan disposats a no rebre una remuneració tant alta pels seus estalvis a canvi de tenir la garantia de que no estan invertits en aquesta mena dempreses. Cal aclarir, però, que no sempre tenen una remuneració més baixa que els valors tradicionals i en el cas de recessió tenen un millor comportament i una major estabilitat.

A Caixa de Sabadell no hem fet res encara per tenir en la cartera dels nostres productes una oferta de fons ètics.

Fins ara els òrgans rectors de bancs i caixes shan mirat amb cert escepticisme tot allò referent a la banca ètica i banca solidaria, però avui davant dels problemes dun món globalitzat que els mitjans de comunicació ens presenten cada dia, moltes persones es pregunten com poden contribuir a millorar-lo. Les institucions financeres no poden girar lesquena a aquesta realitat i han de contribuir oferint als seus clients productes èticament acceptables.

Fins ara els òrgans rectors de bancs i caixes shan mirat amb cert escepticisme tot allò referent a la banca ètica i banca solidaria, però avui davant dels problemes dun món globalitzat que els mitjans de comunicació ens presenten cada dia, moltes persones es pregunten com poden contribuir a millorar-lo. Les institucions financeres no poden girar lesquena a aquesta realitat i han de contribuir oferint als seus clients productes èticament acceptables.

Ha passat també el temps en els que banca ètica i fons ètics sassociava a grups minoritaris i poc influents.

Les caixes tenen una llarga trajectòria de labor social i dassistència, la banca ètica i la banca solidaria són elements importants de futur. Les empreses financeres hem de tenir un espai per aquesta part del negoci, del contrari hi ha el perill didentificar-les amb el vessant més negatiu de la tasca tradicional bancària, alhora que renunciem a donar servei a una part de la nostra clientela.

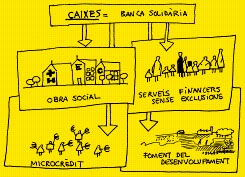

LA BANCA SOLIDARIA I OBRA SOCIAL.

De cap manera es pot dir que les caixes no són solidaries quan el 25% dels seus beneficis es dediquen a labor social i quan es manté i es donen serveis financers a una considerable cartera de clients que, des del punt de vista estrictament de rendibilitat econòmica, no serien solvents.

Daltra banda, i des de la Fundació, és del tot positiu el finançament a estudiants i a projectes de recerca, així com atorgar ajuts a accions de tipus social, de les quals rebem continues mostres dagraïment que són motiu de satisfacció.

Cal destacar, en aquest sentit, el treball de la Presidència de la Fundació que sempre ha tingut una especial sensibilitat i dedicació a la Fundació.

Tot i així, la gran majoria de la població, fins i tot els nostres clients, pensen que totes les caixes i bancs són iguals, tenen els mateixos objectius i, el que és més greu: la mateixa finalitat. Que passa llavors, quan la societat no valora aquesta aportació, aquest dividend social que les Caixes aporten a la societat ?

Molt probablement, els canvis econòmics i socials dels darreres anys (la globalització, el retraïment de lEstat del Benestar) han creat noves necessitats a les quals no hem estat prou àgils per intentar donar-hi resposta. Serveixi com a exemple el projecte de crèdit i els microcrèdits de Caixa Catalunya, concedits a persones amb un projecte viable, però que pel sistema tradicional no aconseguirien el finançament necessari.

Un altra element que cal apuntar-hi és que, probablement, la societat no sent lObra Social com cosa pròpia: la gent ho hi té més participació que la de consumidor o usuari i no sen pot sentir protagonista.

Són principis plenament vigents els objectius de fomentar lestalvi per a garantir la previsió dels seus impositors i alhora de contribuir al desenvolupament del territori a on som presents.

Però com a complement daquests objectius hi ha la destinació dels seus beneficis, una vegada garantida la solvència de la Institució amb la dotacions de les reserves adients, a lObra Social.

LObra Social sempre ha tingut a Caixa de Sabadell un sentit molt pràctic i realista darribar allà a on el poder públic no arribava. Cal recordar la Clínica del Nen Jesús, o la Xarxa de Biblioteques. Assistència sanitària i cultural en la seva vessant més bàsica, autèntic tendó dAquilles de lantic règim, van estar ateses per lObra Social de la Caixa Sabadell duna manera molt digne.

La necessitat de tornar a incidir a on hi ha la necessitat.

Sens dubte que la Clínica o les biblioteques es menjaven bona part del pressupost, però sidentificava en lObra Social de la Caixa Sabadell i els nostres client coneixien on anaven els diners.

Certament tot ha canviat amb el desenvolupament del nostre país. Amb lextensió de la sanitat i lensenyament a tota la població i el seu finançament pels poders públics es van fer innecessàries. En el seu moment lajut a la sanitat i, cada vegada més, les responsabilitats de les biblioteques són assolides pels ajuntaments i altres institucions publiques. Daltra banda, lexpansió de les Caixes més enllà de la Ciutat i de la Comarca, van obligar i obliga a replantejar on es destinarien els diners de lObra Social.

Els diners alliberats es van dedicar a una pluralitat dobjectius i projectes, alguns socialment molt vàlids (beques, ajuts destudis i projectes de recerca, etc.), però, sens dubte, una part va destinada a finançar projectes dimatge i prestigi, però allunyats de la societat i de les seves veritables necessitats.

LObra Social de la Caixa Sabadell necessita duna profunda reflexió i lelaboració dun Pla Estratègic que marqui criteris i prioritats amb lobjectiu de maximitzar els beneficis sobre la societat i prestigiar a la Caixa. És del tot necessari fer compatible laportació a la cultura, els ajuts destudi i recerca amb el finançament i subvenció per a projectes dàmbit social i que daltra manera no tindrien cap possibilitat, tot incidint especialment allà on els poders públics no hi arriben o són insuficients, ja sigui en el nostre propis país, o en altres països amb ajuts al desenvolupament.

El mateix que amb la banca ètica, aquesta és una demanda que fa la societat a les institucions financeres, especialment a les Caixes. Aquelles que no atenguin aquestes necessitats es faran malveure i el seu prestigi restarà malmès. I fallaran en una línia estratègica que els correspon com a Institucions.

Sabadell, octubre de 2002.