Archivado en Comunicados, Fusiones, Empleo, Sector Financiero, ERE

FISCALIDAD DE LAS BAJAS INDEMNIZADAS (Comunicado 5 de 6)

ERE CAJAMAR

No obstante, aunque la indemnización total no exceda de lo estipulado en el ET o en sus normas de desarrollo, si se superan los 180.000 Euros, el exceso estará sometido a tributación (Ley 26/2014, que modifica el art. 7.e) de la Ley del IRPF), y deberá declararse como rendimientos del trabajo personal generados en un plazo superior a dos años, con aplicación de la reducción legal establecida.

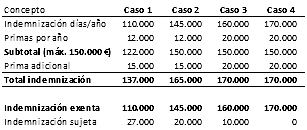

| COLECTIVO 1 La indemnización se calcula como la del despido improcedente (45 días o 33, según proceda, con el límite de 42 mensualidades), a la que se suman unas primas por año, estableciendo a la suma de ambas cantidades un tope máximo de 150.000 Euros. Adicionalmente se suma una prima única adicional que sitúa la cantidad final hasta en un importe máximo de 170.000 Euros . El importe de la indemnización total (indemnización más primas por año, y más prima adicional) que exceda de la indemnización de despido improcedente estará sujeta a tributación. (Ver cuadro de la derecha con ejemplos que representan los distintos casos.) |  |