Archivado en Comunicados, Prevision Social, Plan de Pensiones

InfoPlan

Al 31-Octubre el fondo de pensiones mantiene una rentabilidad del 2,97% desde el inicio del ejercicio, superando ampliamente la inflación.

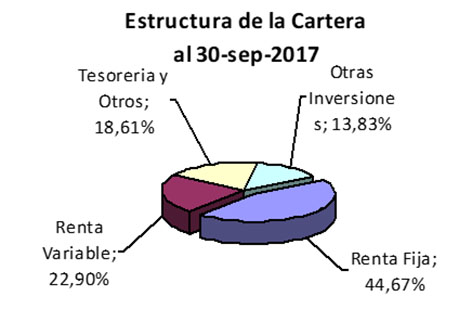

A día 31 de octubre de 2.017, nuestro Fondo de Pensiones mantiene un resultado positivo del 2,97%. La rentabilidad interanual a esa fecha era del 4,1430% y la rentabilidad anualizada desde el origen del 4,3181%. A 30 de septiembre pasado, se mantiene una composición de la cartera del fondo similar a la existente en los meses pasados: el 22,90% en renta variable, en su mayoría en zona euro; el 44,67% en renta fija, repartido entre renta fija privada y pública; el 13,83% en otras inversiones o activos alternativos y el 18,61% en tesorería y repos. El patrimonio gestionado en la cartera del fondo al 30-sep-2017, es de 226'4 millones Euros, con un total de 4.705 participes, incluyendo los partícipes de prestación definida y en suspenso.

[...]

Régimen transitorio para rescate en forma de capital con reducción del 40%. Se fijan plazos de finalización.

En el año 2006, se eliminó la reducción del 40% en la tributación en el rescate de los planes en forma de capital, para las aportaciones realizadas a partir del 01 de enero de 2007, estableciéndose un régimen transitorio que limitaba y permitía seguir aplicando esa reducción para las aportaciones realizadas antes del 31 de diciembre 2006 y sus rendimientos, sin límite de tiempo en la aplicación, es decir, se podía reducir el 40% en el rescate a todo el saldo que teníamos en el plan de pensiones a esa fecha y lo podíamos aplicar en cualquier momento, aunque fuera bastantes años después de la jubilación.

En la carta que adjunta la Gestora a cada participe, con la información del Plan de Pensiones, en la parte final de la primera página, con los datos e información personal del mismo, figura el importe de los derechos consolidados que ese participe tiene con derecho a reducción, con la aclaración que "esta reducción sólo puede aplicarse a prestaciones cobradas en forma de capital o bien combinadas en forma de capital y rentas, en un pago único de cada plan de pensiones que tenga derecho a esa reducción y dentro del mismo ejercicio fiscal?.

¿Qué se considera un rescate en forma de capital?

La Dirección General de Seguros y Fondos de Pensiones define el rescate en forma de capital como el cobro que se produce cuando ?el beneficiario percibe el importe total o parcial del plan en un cobro único, que puede ser inmediato al producirse la contingencia o diferido a una fecha posterior señalada por el beneficiario?. Es decir, a diferencia del rescate en forma de renta, en el que se percibe el importe en pagos periódicos y recurrentes, la consideración de rescate en forma de capital se otorgará exclusivamente al primer cobro no periódico, puesto que se trata de un pago único, en un solo ejercicio fiscal y se puede aplicar una sola vez por la misma contingencia. Si un partícipe es titular de varios planes de pensiones, aplicará el mismo criterio: sólo se podrá aplicar la reducción del 40% a un único pago y además, deberá realizar el rescate en forma de capital de los derechos consolidados con derecho a reducción, de todos sus planes en el mismo ejercicio fiscal, perdiendo el derecho por aquellos planes que no lo haga.

Reforma fiscal 2.011. Establecimiento de plazos para el rescate.

En el año 2011, se aprueba una nueva reforma para el rescate de los planes de pensiones, que mantiene la reducción del 40% en forma de capital, para las aportaciones y rendimientos realizados antes del 31 de diciembre de 2006, pero establece un calendario para su aplicación (hasta esa fecha el plazo era ilimitado), permitiendo su aplicación solamente de la siguiente manera:

· Para las contingencias a partir del 1 de enero de 2015, se podrá aplicar la reducción del 40% cuando se realice el rescate en forma de capital, en el mismo ejercicio o durante los dos siguientes. Por tanto, en este año tendrían que rescatar necesariamente los beneficiarios que se jubilaron o que tuvieron otro tipo de contingencia en el 2015, ya que de lo contrario perderán el derecho a aplicar la reducción por el rescate en forma de capital por esa contingencia.

· Para contingencias acaecidas en los ejercicios 2011 al 2014, solo se podrá aplicar la reducción a las prestaciones percibidas en forma de capital, hasta la finalización del octavo ejercicio, siguiente a aquel en que ocurrió la contingencia.

· Para contingencias acaecidas en el ejercicio 2010 y anteriores, solo se podrá aplicar la reducción a las prestaciones percibidas antes del 31 de diciembre de 2018.

|

EJERCICIO EN QUE SE PRODUCE LA CONTINGENCIA |

Fecha límite para el rescate en forma de capital, con reducción del 40% |

|

Año 2010 y anteriores. |

Hasta el 31-12-2018 |

|

Año 2011 |

Hasta el 31-12-2019 |

|

Año 2012 |

Hasta el 31-12-2020 |

|

Año 2013 |

Hasta el 31-12-2021 |

|

Año 2014 |

Hasta el 31-12-2022 |

|

Año 2015 |

Hasta el 31-12-2017 |

|

Año 2016 |

Hasta el 31-12-2018 |

|

Año 2017 y siguientes |

Hasta el 31 del 12 del segundo ejercicio siguiente al año de la contingencia. |

![]() Se entiende

por contingencia el hecho que permite el rescate del plan de pensiones, como

sería la jubilación, fallecimiento o incapacidad. La pérdida del derecho al rescate con

reducción del 40%, por finalización del plazo establecido en esta reforma,

sería exclusivamente para esa contingencia y no para todas. Si se pierde por

jubilación los herederos del beneficiario, podrían aplicarla por fallecimiento.

Igualmente, si fuera por incapacidad y posteriormente se produjera la jubilación,

se volverían a aplicar los plazos establecidos para esa nueva contingencia. En todos los casos se entiende siempre que el

participe tenga derechos consolidados por aportaciones anteriores al

31-12-2006, con derecho a reducción del 40%. La ventaja de rescatar con reducción del 40%, significa que solo se tributa por el 60% de la

cantidad rescatada, teniendo un 40% exento, por lo que la tributación en

conjunto se reduce considerablemente, mejorando fiscalmente en muchos casos,

incluso al rescate en forma de renta, aunque se difiera su cobro en un amplio

periodo, sobre todo cuando ya dispone el beneficiario de unos ingresos elevados,

a los que hay que sumar el importe cobrado

en cada ejercicio tributario, por el rescate

del plan.

Se entiende

por contingencia el hecho que permite el rescate del plan de pensiones, como

sería la jubilación, fallecimiento o incapacidad. La pérdida del derecho al rescate con

reducción del 40%, por finalización del plazo establecido en esta reforma,

sería exclusivamente para esa contingencia y no para todas. Si se pierde por

jubilación los herederos del beneficiario, podrían aplicarla por fallecimiento.

Igualmente, si fuera por incapacidad y posteriormente se produjera la jubilación,

se volverían a aplicar los plazos establecidos para esa nueva contingencia. En todos los casos se entiende siempre que el

participe tenga derechos consolidados por aportaciones anteriores al

31-12-2006, con derecho a reducción del 40%. La ventaja de rescatar con reducción del 40%, significa que solo se tributa por el 60% de la

cantidad rescatada, teniendo un 40% exento, por lo que la tributación en

conjunto se reduce considerablemente, mejorando fiscalmente en muchos casos,

incluso al rescate en forma de renta, aunque se difiera su cobro en un amplio

periodo, sobre todo cuando ya dispone el beneficiario de unos ingresos elevados,

a los que hay que sumar el importe cobrado

en cada ejercicio tributario, por el rescate

del plan.

![]() Los representantes de CCOO estamos a tu

disposición para cualquier consulta que desees hacernos. Para ello, puedes

contactar con Antonio, Paqui o Maribel.

Los representantes de CCOO estamos a tu

disposición para cualquier consulta que desees hacernos. Para ello, puedes

contactar con Antonio, Paqui o Maribel.