Archivado en Noticias, Fusiones, Sector Financiero

¿ES NECESARIO RESCATAR A LA BANCA ESPAÑOLA? III

CAJA3. RESCATE FINANCIERO.

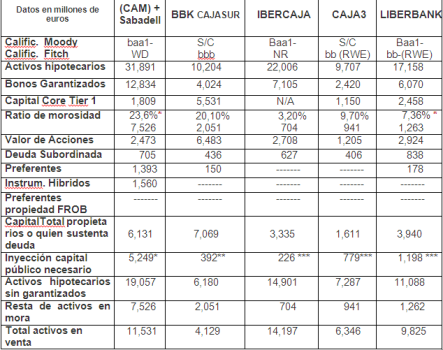

LAS CUENTAS DE CAJA MEDITERRANEO (CAM), BBK-CAJASUR, IBERCAJA, CAJA3 Y LIBERBANK.

Morosidad & Desempleo

En primer lugar creo que esta diferencia se basa en los criterios utilizados, mientras que Oliver Wyman sigue los criterios marcados por quien le encarga el estudio, el Ministerio de Economía, este blog es absolutamente independiente y por lo tanto el resultado final de las cifras muestra la realidad tal y como es. En segundo lugar, un análisis dirigido, modifica las cifras maquillando los datos, enviando partidas a otros epígrafes de tal manera que el balance final se ajusta a las necesidades del cliente. Este blog se basa en otras cifras, las que entregan a las agencias de calificación los bancos, la gran ventaja de estas cifras es que se acercan más a la realidad puesto que en caso contrario se verían castigadas con rebajas significativas aquellas entidades financieras que aportaran cifras maquilladas, falsas o insuficientes. ¿Por qué digo "más cerca de la realidad"? No olvidemos que las agencias de calificación obtienen sus benéficos de la venta de sus estudios a inversores privados y que estos utilizan como un elemento a tener presente a la hora de invertir en un mercado determinado. Estos inversores afiliados a las agencias de rating no suelen ser pequeños inversores, sino que estamos hablando de grandes inversores privados o institucionales que exigen conclusiones aproximadas basadas en datos reales.

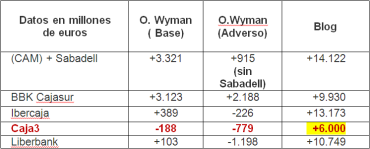

Necesidad capital de la banca española Antes de comenzar la comparativa, hacer un par de puntualizaciones, la primera se refiere a Liberbank. Estos días hemos visto como la fusion entre Liberbank Caja3 e Ibercaja se ha roto tras conocer el estudio publicado por Oliver Wyman. ¿Sorprendente?, no, la ruptura de negociaciones según mi punto de vista se debe a dos razones, la primera de imagen de Ibercaja, esta entidad difícilmente podría justificar ante sus inversores la fusión con una posible caja ruinosa como Liberbank y otra con pérdidas significativa como Caja3.

La segunda es estratégica, a ninguna de las tres cajas le interesa fusionarse antes de haber recibido la futura inyección de dinero público que les permitirá tapar y cubrir su ratio de morosidad. En el caso de Ibercaja cubriría el 32% del total de activos tóxicos, una cobertura más que suficiente pero en el caso de Caja3 y Liberbank llegaría a porcentajes escandalosos en Caja3 un 83% de sus activos tóxicos y en el de Liberbank aún llegaría más alto, el 95%, casi la totalidad de sus activos tóxicos.

Ante estas cifras de cobertura de activos tóxicos me pregunto, ¿para qué crear un Banco Malo si con el recate ya se ha cubierto los activos tóxicos de las entidades financieras?

Antes de entrar en la cifras me gustaría matizar que en las finales que se muestran se descuenta el 100% de los activos tóxicos, un 23% de ajuste de precio respecto al mercado real y un 10% adicional por sobrecolaterización. Me atrevo a decir que el ajuste de datos es tan extremo como el que nos presenta en la peor situación Oliver Wyman.

Ahora pasemos a las diferencias entre Oliver Wyman y este blog:

Como se puede observar, las diferencias sobre el estado de las cajas de ahorro estudiadas son más que substanciales entre los números de este blog y los de la prestigiosa empresa auditora Oliver Wyman.

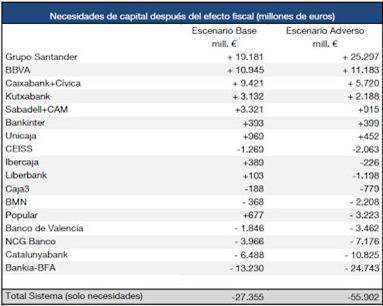

Necesidad capital de la banca española según Oliver Wyman

He de decir que la mejor manera de saber quien se acerca más a la verdad es simplemente contrastar ambas cifras y para ello dejo el informe completo de Oliver Wyman (publicado en inglés) para quien desee descargarlo y analizarlo.

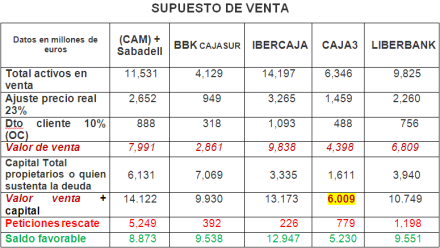

Por otro lado estas son mis cifras sobre Caja Mediterraneo (CAM), BBK Cajasur, Ibercaja, Caja3 y Liberbank.

ESTADO CONTABLE DE LAS ENTIDADES FINANCIERAS DE ESTE ESTUDIO A 31 DE DICIEMBRE DE 2011

*Este valor puede no ser fiable debido a que es un dato público y que la entidad no aportó este dato a la agencia calificadora El significado de las rayas es que no se conoce emisión de híbridos, emisión de preferentes o compra de preferentes por el FROB a 31 del 12 de 2011 *El dinero de la CAM ya ha sido inyectado **El dinero de Cajasur es una garantía a 5 años ***Son las estimaciones del Ministerio de Economía en el peor escenario del informe de Oliver Wyman

Para aquellos que quieran descargarse los datos sobre estas Cajas de Ahorro, lo pueden hacer pinchando aquí. (en formato PDF.)

Después de tres artículos sobre las necesidades de capital de la banca española mis conclusiones son las siguientes:

CONCLUSIONES

-

¿Hasta cuándo se va a permitir que los políticos y los financieros sigan manipulando los datos contables de las entidades financieras españolas?

-

¿Por qué se sigue aceptando que la crisis es culpa de los ciudadanos?

-

¿Cuándo se demolerá el falso axioma "sin los bancos no habrá crecimiento?

-

¿Por qué se permite salvar a la banca y no a los ciudadanos?

-

¿Hasta qué punto estamos dispuestos a ceder libertades democráticas para afianzar una falsedad?

-

¿Cuándo nos daremos cuenta que sólo estimulando la economía real y el consumo será posible salir de la crisis?

-

¿Habrá que sacrificar la democracia para tranquilizar a los mercados?

Como se verá, mis conclusiones no son afirmaciones, sino preguntas y que sólo pueden ser respondidas por cada uno de los ciudadanos de este país, sólo la soberanía popular tiene las respuestas.

Pero esta última afirmación tiene una última pregunta

¿PREFERIRÁS HACER DEJACIÓN DE TU VOLUNTAD A LOS POLÍTICOS U OPTARÁS POR EJERCERLA ACTIVAMENTE?

El estudio sobre más entidades financieras puedes encontrarlo también en : http://loquemepasaporlaabezagag.blogspot.com/ Comfia-CCOO Caja3 no se identifica necesariamente con los contenidos publicados, excepto cuando son firmados por la propia organización