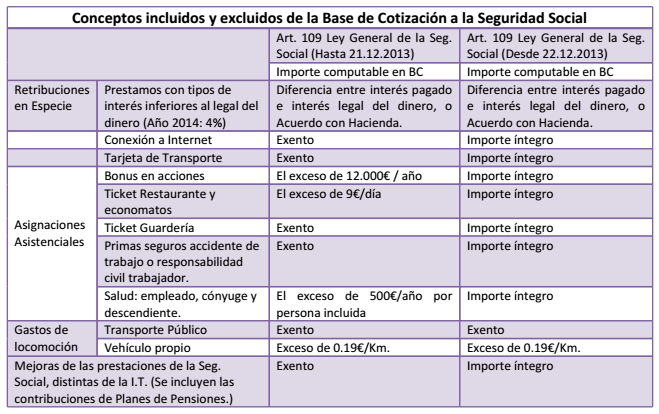

Así mismo, el propio RD Ley establece la obligación de los empresarios de comunicar a la Tesorería General de la Seguridad Social todos los conceptos retributivos abonados a sus trabajadores/as, con independencia de su inclusión o no en la base de cotización.

El objetivo de la medida, como reconoce la propia Memoria de la norma, es el de mejorar los ingresos del sistema. Por tanto, ésta es la primera vez que el Gobierno asume de forma tácita los planteamientos que venimos haciendo sobre la necesidad urgente de mejorar los ingresos del sistema. No obstante, se aleja de las propuestas realizadas por CCOO y aún coincidiendo con el objetivo, resulta ciertamente limitada en cuanto su efecto recaudatorio se estima en unos 900 M ? adicionales al año y se ceba una vez más en los trabajadores.

Nuevas bases de cotización para 2014.

Se mantiene la base mínima de cotización para 2014 en 753,00?/mes, mientras que la Base máxima será de 3.597?/mes, incrementándose en un 5% con respecto al 2013. Con esta medida y la que explicamos en el apartado anterior, cada vez más la cotización se parece más al salario realmente cobrado, e incluso en cada vez más casos ya se cotiza por su totalidad.