Devolución IRPF Maternidad y Paternidad

Ya es posible reclamar en la web de la Agencia Tributaria el IRPF de las prestaciones de Maternidad y Paternidad de la Seguridad Social de los años 2016 y 2017.

#8MSiempre: Las capacidades profesionales no tienen género

AÑOS DE PREPARACIÓN, excelente expediente académico, experiencia probada… sin embargo, en las entrevistas de trabajo partimos con incalculables puntos de desventaja por el mero hecho de ser mujeres.

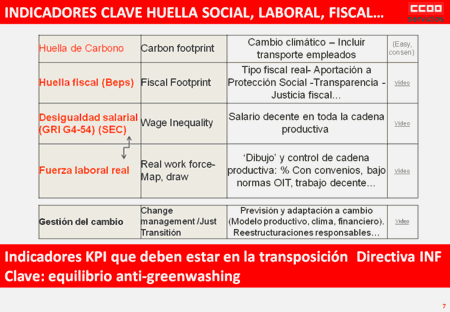

Por fin, una Ley para que todas las empresas informen correctamente de su triple impacto

Afecta a unas 2.000 empresas españolas (y en tres años, al doble)

Actualizamos : La nueva Ley 11/2018 ya en el BOE (29/12/2018) DESCARGA

En marcha la negociación para el primer plan de igualdad en Game Stores Iberia

Gracias al trabajo de CCOO iniciamos la negociación del I Plan de Igualdad. CCOO llevamos desde algo más de un año, dirigiendo escritos a la empresa y solicitando la constitución de una Comisión negociadora para llevar a cabo la negociación de un plan de igualdad que recoja los objetivos y las medidas necesarias para que la igualdad de trato y oportunidades entre mujeres y hombres sea una realidad en la empresa.

Reunión de la constitución del II Plan de Igualdad en Bershka

El pasado día 12 de diciembre de 2018 se celebró una reunión para formalizar la Constitución de la Nueva Comisión Negociadora del II plan de Igualdad de Bershka, en ella participaron todos los sindicatos que tienen representación en Bershka a nivel estatal. Por parte de CCOO, acudieron Virginia García Moya (Sevilla) y Ana María García Zamora (Madrid).