Para intentar controlar la cantidad de dinero que deben transferir los bancos privados a la economía los dirigentes del banco central utilizan diversos mecanismos de política monetaria, entre los cuales el más importante es el tipo de interés de referencia. Si establecen un tipo de interés reducido, pedir dinero prestado será barato y por lo tanto en teoría habrá mayor cantidad de préstamos y más dinero será puesto en circulación. Y sucede al contrario si establecen un tipo de interés elevado. Puesto que hoy día las economías desarrolladas están en recesión y los bancos privados no prestan dinero, uno de los objetivos de los bancos centrales es disminuir el tipo de interés para incentivar los préstamos. Esto es lo que han hecho los gobernantes del Banco Central mediante las facilidades de depósito y de crédito(determinación del suelo y del techo en el tipo de interés de referencia).

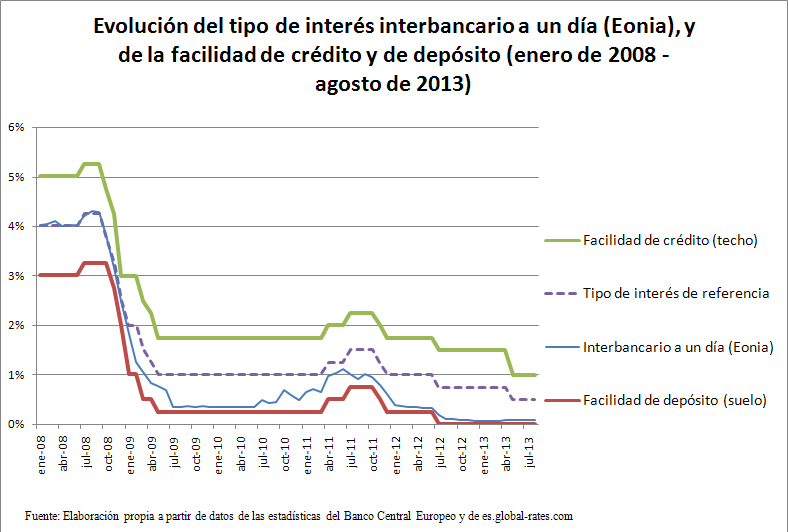

Como se puede ver en el siguiente gráfico, tanto el techo (línea verde) como el suelo (línea roja) han sido reducidos sistemáticamente (salvo contadas excepciones) desde que la crisis financiera mostró todos sus dientes con la quiebra de Lehman Brothers en septiembre de 2008. El objetivo es disminuir a su vez el tipo de interés de referencia para que el resto de tipos de interés que existen en los diferentes mercados queden próximos al mismo. Sin embargo, el tipo de interés interbancario a un día (Eonia, línea azul) que es el tipo de interés al que se prestan dinero los bancos privados en vez de permanecer cercano al tipo de interés de referencia, lo que ha hecho ha sido situarse muy próximo al suelo (sabemos que es imposible que quede por debajo). En la actualidad el suelo está en el 0% y el Eonia ha presentado en agosto un valor promedio de 0,081%. ¿Por qué ocurre esto?

El tipo de interés interbancario a un día (Eonia) es el tipo medio al que se prestan dinero cada día los bancos privados. Que el Eonia esté en un nivel tan bajo quiere decir que los bancos privados se hacen préstamos entre ellos a un precio muy reducido (¡casi gratis!). Lo que ocurre en realidad es que los bancos tienen en sus cuentas una cantidad extraordinaria de dinero inactivo. Por un lado ya no necesitan pedir mucho más dinero prestado, porque les sobra. Por otro lado, si dejan el dinero inmóvil sin prestarlo o sin invertirlo en ninguna operación no obtienen ningún beneficio, por lo que están deseando ponerlo en movimiento. Como a casi todos los bancos de la zona euro le ocurre lo mismo (tienen exceso de dinero en sus cuentas), los préstamos que se hacen entre ellos tienen un coste (tipo de interés) muy reducido, cercano a 0. Es lógico: cuando hay mucha oferta y poca demanda el precio cae; la única forma de que se coloque un servicio tan ofrecido y tan poco demandado es a un precio muy reducido.

Quizás pueda parecer raro que los bancos de la zona euro tengan tanto dinero en sus cuentas a tenor de los evidentes problemas de solvencia que están sufriendo (algunos de los cuales comentamos en este artículo). Pero la clave para no confundirse es tener en cuenta que todo ese dinero ocioso que almacenan es dinero prestado por el Banco Central Europeo. No son activos, sino pasivos. No es riqueza propia o elemento generador de riqueza, sino deuda. El Banco Central Europeo lleva desde octubre de 2008 inyectando ingentes cantidades de dinero líquido (1) con la intención de que los bancos privados hagan negocio con él y puedan obtener beneficios. El problema es que en una economía en crisis como la europea es muy difícil encontrar espacios donde hacer negocio, y de ahí que los bancos europeos tengan tantos problemas para levantar cabeza. El negocio por excelencia siempre ha sido el de conceder créditos a familias y empresas, pero ya vimos en un artículo por qué esta actividad no se está llevando a cabo.

Ahora bien, no todos los bancos europeos están en la misma situación. Los bancos de la periferia europea (España, Grecia, Portugal, Irlanda ) sufren altos niveles de morosidad y la prima de riesgo de estos países es elevada, lo cual impide a estas instituciones de crédito acceder al mercado interbancario (en otras palabras: no se fían de ellos). No ocurre lo mismo con los bancos de los países del centro y norte de Europa, que no tienen los niveles de morosidad tan altos ni las primas de riesgo tan elevadas. De esta forma, los bancos de la periferia no pueden aprovecharse de los tipos tan bajos que se recogen en el mercado interbancario (línea azul en el gráfico; cerca del 0%), sino que se ven obligados a obtener financiación directamente del Banco Central Europeo (línea verde; en el 1%), que es más cara. Esto refleja una vez más la falta de integración de la zona euro.

Por último, ¿cómo podría el Banco Central Europeo solucionar este exceso de liquidez (de dinero) en el sistema bancario y hacer que el tipo de interés interbancario se aproximara al tipo de interés de referencia? Sería muy sencillo: tal y como explicamos en un artículo anterior, el Banco Central Europeo debería vender bonos a los bancos privados. A través de esta operación los bancos usarían el exceso de dinero para comprar los bonos, con el resultado final de que las reservas de los bancos privados se verían reducidas a un nivel más razonable. Una vez los bancos privados ya no tuviesen exceso de dinero en sus cuentas y por lo tanto ya no tuviesen ni el deseo de ponerlo en funcionamiento ni el desinterés en pedir dinero prestado, el tipo de interés interbancario se aproximaría al tipo de interés de referencia.

Sería sencillo pero el Banco Central Europeo no lo hace (a diferencia de la Reserva Federal el banco central de EEUU o el Banco Central de Inglaterra) simplemente porque sigue empeñado en respetar al máximo esos absurdos principios de no intervención en la economía.

Notas:

(1) Durante el período 2008-2013 el Banco Central Europeo ha incrementado la base monetaria a un ritmo anual del 11%.

Saque de Esquina

Comfia-CCOO Caja3 no se identifica necesariamente con los contenidos publicados, excepto cuando son firmados por la propia organización.