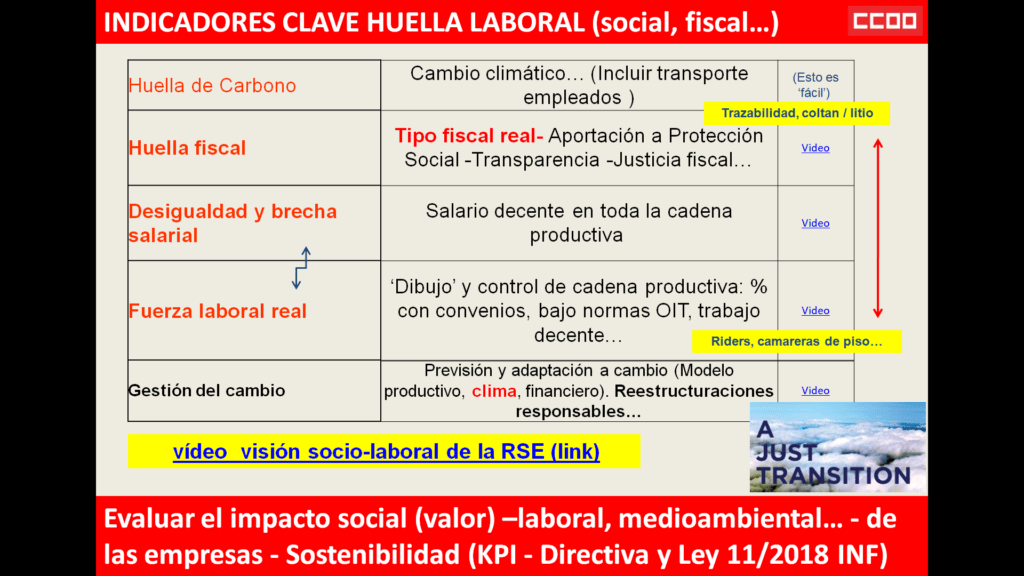

La evaluación de la RSE (o sostenibilidad) se concreta en la medición de una serie de ‘huellas’ de impacto sociolaboral (laboral, fiscal,medio ambiental…), en toda la cadena productiva, y de inversiones.

Para informar sobre el impacto medioambiental hemos defendido como indicador relevante y de consenso la huella de carbono, incluso también como ejemplo ‘pedagógico’ del resto de huellas (en esto, en principio hay consenso ‘científico’) El problema viene, como siempre, en quién y cómo se mide.

Lo planteado aquí es oportuno en este momento en el sector financiero, que recordemos tiene asignada la función social de evaluar riesgos y dar crédito a la economía y proyectos. Y nos referimos al sector financiero en sentido amplio: no olvidemos al sector público (ICO y otros organismos e instituciones), y a las instituciones financieras globales (las IFI’s: Banco Mundial, FMI…(2) ). Además la banca, y en particular la española está publicitando el impulso al tema de su aportación a la sostenibilidad y en concreto, su plan sobre huella de carbono (gran despliegue mediático en la COP25. Ver ejemplo – link)

Sin duda, es de interés. Pero:

- Se señala en muchos medios y estudios que en el cálculo de la huella no se tienen en cuenta de forma adecuada en los grandes proyectos de inversión (cadena productiva ). Véase este Informe clave de ‘BankTrack’ y artículo resumen. Es cierto que el plan que anuncian dura tres años, por lo que habrá que seguir vigilando, crítica y constructivamente este reto, para que no se consolide, como ha ocurrido otras veces, un sistema no completo.

- Desde el punto de vista laboral observamos que no se está calculando la estimación de la huella por el transporte de empleados. Y es clave, dada la capilaridad del tipo de empresas (miles de oficinas). Nos refuerza además el argumento vinculado la exclusión bancaria / despoblación / cierre de oficinas (que obligará a más desplazamientos también a clientes)

Seguramente algunas empresas sí estarán tomando medidas positivas, y otras no. De ahí la importancia de la comparabilidad de los indicadores. Recordemos que el objetivo de todo este largo proceso es conseguir información clara, accesible, relevante y comparable para los grupos de interés. Y por tanto, la importancia de los observatorios, yaa sean sectoriales o globales.

Un buen método para avanzar es comprobar la transparencia y efectividad de los datos que aparecen en las memorias no financieras de las empresas (reguladas ahora por una Directiva – Ley 11/2018. Ver el Área del Blog dedicada a la REGULACIÓN DE LA SOSTENIBILIDAD / RSE)

Proponemos una tabla para un estudio / estimación rápida, y para avanzar en el sistema de indicadores de referencia de la Ley y Directiva de Información No Financiera / CERSE :

Sector – Subsector – Empresa

Huella de carbono: Dato. ¿Aparece en el registro público * ? Link

Alcance (grandes proveedores; grandes proyectos; cartera de préstamos ) Nivel de 0 a 4, por ejemplo

¿Estiman la huella por transporte de empleados? Nivel de calidad del cálculo.

¿Participan los sindicatos?

¿Participa la empresa en planes de movilidad?…

(Estudio planteado en varios ámbitos. Plazo Marzo 2020)

En la línea de acción / incidencia institucional de acción estamos pidiendo que el registro público de huella de carbono (que depende del Ministerio de Transición Ecológica) * se incluya/inste el cálculo del transporte de empleados. Lo instamos también desde el CERSE, en el proceso de consulta sobre la Ley de Economía Sostenible, y en las peticiones sobre la Ley de Transición Ecológica. El sistema de incidencia se complementa con la reivindicación en cada empresa (vía negociación colectiva, acción sindical, relaciones laborales, acuerdos, convenios…) Al mismo tiempo también insistimos en la participación de las empresas en planes de movilidad sostenible -existentes, o demandando su creación- en los entornos de sus grandes sedes.

La relación de todo esto con los temas de salud, seguridad, accidentes, TIEMPO DE TRABAJO, conciliación, igualdad… Es más que evidente.

Pero, atención: estamos seguros de que se avanzará en este campo. Pero la publicidad del avance en los indicadores / huellas medioambientales no debe ocultar otras huellas, sean de calidad de empleo o más globales (fiscal (¡), de equidad, de responsabilidad en la cadena productiva…). Nos referimos al temido greenwashing (lavado verde… y de otros colores, tamaños y … formas)

Artículo de referencia, que publicó la revista Daphnia (link). Versión blog.

Articulo 2 (incluye acceso a una interesante guía para incluir el tema en los convenios colectivos) : Movilidad Sostenible y Segura: una sentencia clave (#RSE y Ley)

Es un buen momento -ya todo esto se incluye en el Acuerdo de Progreso para España– para recordar que el proceso de determinación de indicadores para medir la sostenibilidad empresarial está estancado. Vetado por la resistencia al cambio de modelo productivo / energético – negacionismo del cambio climático y desigualdad. Relación con indicadores de transparencia / lucha contra la corrupción.

(2) Sobre las las instituciones financieras internacionales, recomendamos ver esta nueva guía de la CSi sobre las normas laborales vinculantes a los bancos multilaterales de desarrollo. Un nuevo y claro ejemplo de clausulas y criterios para avanzar hacia una SOSTENIBILIDAD plena, que deben ser vinculantes (Hablamos de Derechos Humanos)

(!) Exigimos el dato de la Huella Fiscal (real) en memorias de INF/Sostenibilidad/RSE. Tenemos un compromiso congresual de exigirla en todas las empresas. Sin ingresos no habrá protección social. Y jamás ha sido más evidente la necesidad de una reforma fiscal

(Artículo actualizable)

@jcarlosgonz en Blog de Responsabilidad Social!